საგადასახადო ანგარიშ-ფაქტურის გამოწერის წესი მნიშვნელოვანად იცვლება

მიმდინარე თვეში გამოქვეყნდა მორიგი ცვლილება ფინანსთა მინისტრის 996-ე ბრძანებაში, რისი მიხედვითაც საგადასახადო ანგარიშ-ფაქტურის ფორმა და მისი გამოწერის წესი მნიშვნელოვნად იცვლება.

ცვლილების ძირითადი არსი მდგომარეობს იმაში რომ საგადასახადო ანგარიშ-ფაქტურების დონეზევე მოხდება მიწოდებისა და ე.წ. ავანსის ანგარიშ-ფაქტურების დაკავშირება, რაც გულისხმობს იმას რომ საქონლის/მომსახურების მიწოდების ანგარიშ-ფაქტურაშივე მოხდეს როგორც მასთან დაკავშირებული ავანსის ანგარიშ-ფაქტურის მითითება, ასევე დღგ-ის დასაბეგრი თანხის სხვაობის ასახვა.

საფ-ის გამოწერის დღეს მოქმედი წესი

როგორც ცნობილია კანონის დღეისათვის მოქმედი რედაქციის მიხედვით ე.წ. ავანსის ანგარიშ-ფაქტურისა და მიწოდების ანგარიშ-ფაქტურის გამოწერა ხდება ცალ-ცალკე. ამასთან მიწოდების ანგარიშ-ფაქტურაში არ ხდება მასთან დაკავშირებული ავანსის ანგარიშ-ფაქტურის მითითება და ე.წ. დღგ-ით დასაბეგრი თანხის სხვაობის გამოყვანა. მიმდინარე პერიოდში მიწოდებისა და ავანსის საფ-ების „დაწყვილება“ ხდება მხოლოდ დღგ-ს დეკლარაციის ერთ-ერთ დანართში, თუმცა თავად საფ-დან მიწოდებისა და ავანსის ფაქტურებს მათ შორის კავშირის დადგენა შეუძლებელია.

ანგარიშ-ფაქტურის ახალი ფორმა და გამოწერის წესი

ცვლილების შედეგად ძალაში შედის საფ-ის ახალი ფორმა, რაც ითვალისწინების იმას რომ საქონლის/მომსახურების მიწოდების ანგარიშ-ფაქტურაშვე მოხდება მასთან დაკავშირებული ე.წ ავანსის ანგარიშ-ფაქტურის რეკვიზიტების მითითება და მიმდინარე მომენტისთვის დღგ-ით დასაბეგრი სხვაობის თანხის გამოყვანა (რეალიზაციის დღგ-ს გამოკლებული ადრე დაბეგრილი ავანსის დღგ), რამაც სწორი იმპლემენტაციის შემთხვევაში უნდა გაამარტივოს მიმდინარე პერიოდში დასაბეგრი დღგ-ს თანხის მ.შ. ვიზუალური აღქმა.

უცვლელად გთავაზობთ მაგალითს ფინანსთა მინისტრის 996-ე ბრძანებიდან:

მაგალითი 26.

დღგ-ის გადამხდელმა შპს „X“-მა 3 000 ლარის ღირებულების საქონლის მიწოდების თაობაზე გააფორმა ხელშეკრულება შპს „Y“-თან, რომელიც არ არის დღგ-ის გადამხდელი. მხარეები შეთანხმდნენ, რომ საქონლის მიწოდებამდე შპს „Y“ გადაიხდიდა საქონლის ღირებულების ნაწილს 2 000 ლარს, ხოლო დარჩენილ ნაწილს გადაიხდიდა საქონლის მიწოდების შემდგომ. შპს „Y“-მა შეთანხმებული თანხა შპს „X“-ს გადაუხადა 2025 წლის 20 სექტემბერს. ვინაიდან მხარეების მიერ განსაზღვრული იყო მისაწოდებელი საქონელი, საქონლის რაოდენობა, ღირებულება და საქონლის მიწოდება წარმოადგენდა დღგ-ით დასაბეგრ ოპერაციას, შპს „X“-ის მიერ მიღებულ თანხაზე გამოწერილ იქნა საგადასახადო ანგარიშ-ფაქტურა და 2 000 ლარი დაბეგრილ იქნა დღგ-ით 2025 წლის სექტემბრის თვეში.

2025 წლის 2 ოქტომბერს შპს „Y“ დარეგისტრირდა დღგ-ის გადამხდელად.

შეთანხმებული საქონლის ნაწილის, 1600 ლარის, ღირებულების მიწოდება განხორციელდა 2025 წლის 9 ნოემბერს, ხოლო დარჩენილი 1400 ლარის ღირებულების საქონლის მიწოდება – 10 დეკემბერს.

შპს „X“-მა გამოწერა:

– სექტემბრის თვის საანგარიშო პერიოდზე ავანსის საგადასახადო ანგარიშ-ფაქტურა 2000 ლარის ოდენობით;

– ოქტომბრის თვის საანგარიშო პერიოდზე 1600 ლარის საქონლის მიწოდების საგადასახადო ანგარიშ-ფაქტურა, სადაც ასახა საქონლის მიწოდებამდე გადახდილი საქონლის საკომპენსაციო (ავანსის) თანხა 1600 ლარი;

– დეკემბრის საანგარიშო პერიოდზე 1400 ლარის მიწოდების ოპერაციაზე ანგარიშ-ფაქტურა, სადაც ასახა საქონლის მიწოდებამდე გადახდილი საქონლის საკომპენსაციო (ავანსის) თანხა 400 ლარი.

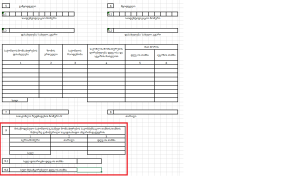

ზემოთ აღნიშნულიდან გამომდინარე იცვლება მიწოდების საფ-ის ფორმა და მას ემატება ველები სადაც მოხდება მიწოდების საფ-სთან დაკავშირებული ავანსის საფ-ის რეკვიზიტების მითითება, ასევე დღგ-ით საბეგრი თანხის სხვაობის თანხების მითითება (იხ. წითლად შემოხაზული ველი):

ზემოთ ხსენებული ცვლილება 2025 წლის 1 სექტემბრიდან ამოქმედდება და შეეხება აღნიშნული თარიღის შემდგომ გამოწერილ საგადასახადო ანგარიშ-ფაქტურებს.