მოგების გადასახადის დეკლარაციაში საერთაშორისო კონტროლირებული ოპერაციების შესახებ დეტალური ინფორმაციის მითითება სავალდებულო ხდება

2026 წლის 25 თებერვალს გამოქვეყნდა საქართველოს ფინანსთა მინისტრის N52 ბრძანება, რის საფუძველზეც ცვლილება შევიდა „გადასახადების ადმინისტრირების შესახებ“ ფინანსთა მინისტრის N996 ბრძანებით დამტკიცებულ ინსტრუქციაში. ცვლილების შედეგად ინსტრუქციის 401 მუხლს – „მოგების გადასახადის ყოველთვიური დეკლარაციის შევსება“ დაემატა ახალი მე-10 პუნქტი, ხოლო 41-ე მუხლს – „მოგების გადასახადის დეკლარაციის შევსება“ დაემატა ახალი მე-20 პუნქტი.

განხორციელებული ცვლილება ეხება იმ კომპანიებს, რომლებსაც გააჩნიათ ე.წ. საერთაშორისო კონტროლირებული ოპერაციები, რომელთა შესახებაც კომპანიამ ყოველი წლის მარტის თვის დეკლაციაში უნდა წარადგინოს ინფორმაცია წინა წლის თითოეული კონტროლირებული გარიგების შესახებ, რაც გულისხმობს ასეთი გარიგებების შესახებ ისეთი დეტალური ინფორმაციის წარდგენას როგორიცაა გარიგების მეორე მხარის დასახელება, რეზიდენტობა, ურთიერთდამოკიდებულების ფორმა, გარიგების თანხა, კრედიტორული/დებიტორული დავალიანების ნაშთი და სხვა სახის ინფორმაცია.

რა არის საერთაშორისო კონტროლირებული ოპერაცია და რომელი გარიგებების შესახებ ინფორმაციის წარდგენა ხდება სავალდებულო?

საგადასახადო კოდექსის თავი XVII-ს მიხედვით საერთაშორისო კონტროლირებული ოპერაციად ითვლება რეზიდენტი საწარმოს მიერ ე.წ. არარეზიდენტ ურთიერთდამოკიდებული პირთან ან შეღავათიანი დაბეგვრის ქვეყანაში რეგისტირებულ პირთან (ე.წ. ოფშორი) დადებული გარიგება.

საგადასახადო კოდექსის 126-ე მუხლის მიხედვით ურთიერთდამოკიდებულებად განიხილება (ამ შემთხვევაში ურთიერთდამოკიდებული პირების 19-ე მუხლის განმარტება არ გამოიყენება) რეზიდენტ საწარმოსა და არარეზიდენტ საწარმოს შორის ისეთი ურთიერთობის არსებობა როგორიცაა:

ა) ერთი პირი პირდაპირ ან არაპირდაპირ მონაწილეობს მეორე პირის მართვაში, კონტროლში ან კაპიტალში;

ბ) ერთი და იგივე პირები პირდაპირ ან არაპირდაპირ მონაწილეობენ ორი პირის მართვაში, კონტროლში ან კაპიტალში.

პირი პირდაპირ ან არაპირდაპირ მონაწილეობს საწარმოს მართვაში, კონტროლში ან კაპიტალში, თუ:

ა) იგი პირდაპირ ან არაპირდაპირ ფლობს საწარმოს 50 პროცენტზე მეტს;

ბ) იგი პრაქტიკულად ახორციელებს საწარმოს სამეწარმეო გადაწყვეტილებების კონტროლს (დეტალურად განმარტებულია ფინანსთა მინისტრის 423-ე ბრძანებაში).

შესაბამისად საერთაშორისო კონტროლირებულ ოპერაციად ითვლება ასეთ ურთიერთდამოკიდებულ პირთან ან ე.წ. ოფშორულ კომპანიასთან დადებული ისეთი გარიგებები ისეთი როგორიცაა:

- რეზიდენტის საწარმოს მიერ (მაგ. შპს) ასეთი პირისგან საქონლის შესყიდვა/რეალიზაცია.

- რეზიდენტის საწარმოს მიერ (მაგ. შპს) მსგავსი პირისგან მომსახურების შესყიდვა/რეალიზაცია.

ამასთან ე.წ. ოფშორულ კომპანიასთან დადებული გარიგება არ ჩაითვლება კონტროლირებულ გარიგებად თუ დასტურდება რომ ოფშორულ კომპანიასა და რეზიდენტ საწარმოს შორის ურთიერთდამოკიდებულება არ არსებობს.

ზოგადად ასეთი გარიგებების დროს რეზიდენტი კომპანია აღნიშნული ცვლილების ამოქმედებამდეც იყო ვალდებული მოემზადებინა შესაბამისი დოკუმენტაცია (ე.წ. Transfer pricing-ის დასკვნა) რომელიც დაადასტურებდა ასეთი გარიგებების საბაზრო ფასთან შესაბამისობას, თუმცა ასეთი გარიგების შესახებ დეტალური ინფორმაციის წარდენა ამ დრომდე სავალდებული არ იყო.

შესაბამისად იმ შემთხვევაში თუ მაგალითად ქართულ შპს-სა და არარეზიდენტ საწარმოს შორის არსებობს რაიმე სახის „განსაკუთრებული ურთიერთობა“ (50%-ზე მეტი წილის ფლობა ერთმანეთის კაპიტალში ან საერთო 50%-ზე მეტი წილის მფლობელის პირის არსებობა და სხვა) ან არარეზიდენტი საწარმო წარმოადგენს ე.წ. ოფშორში რეგისტრირებულ პირს, მათ შორის დადებული საქონლის ან მომსახურების მიწოდების ან შესყიდვის ოპერაციაზე კომპანია შესაძლოა ვალდებული იყოს წარადგინოს დეტალური ინფორმაცია მარტის თვის მოგების გადასახადის დეკლარაციაში მოცემული დანართის სახით.

რა შემთხვევაში და რა ფორმით არის სავალდებულო საერთაშორისო კონტროლირებული ოპერაციის შესახებ დეტალური ინფორმაციის წარდგენა?

განხორციელებული ცვლილების შესაბამისად მარტის თვის საანგარიშო პერიოდის მიხედვით წარსადგენ მოგების გადასახადის ყოველთვიურ დეკლარაციაში და ასევე ყოველწლიურ მოგების გადასახადის დეკლარაციაში (წარადგენენ ის პირები, რომლებიც არ არიან გადასულები მოგების გადასახადის ე.წ. ესტონურ მოდელზე) სავალდებულო ხდება ახალი დანართის შევსება, რომელშიც აისახება ინფორმაცია საქართველოს საგადასახადო კოდექსის 126-129¹ მუხლებით გათვალისწინებული საერთაშორისო კონტროლირებული ოპერაციების შესახებ, თუ წინა კალენდარული წლის განმავლობაში განხორციელებული საერთაშორისო კონტროლირებული ოპერაციების ჯამური მოცულობა (თანხა) აღემატება 500 000 ლარს.

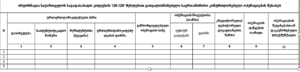

იმ შემთხვევაში პირის საერთაშორისო კონტროლირებული ოპერაციების ჯამური მოცულობა (თანხა) წინა წლის მონაცემებით აღემატება 500 000 ლარს, პირი წარადგენს თითოეული ასეთი კონტროლირებული ოპერაციის შესახებ დეტალურ ინფორმაციას შემდეგი ფორმით:

ამასთან, აღნიშნული ოპერაციების ჯამურ მოცულობაში ასევე გაითვალისწინება უსასყიდლოდ გაწეული კონტროლირებული ოპერაციების საბაზრო ღირებულება და არსებული კრედიტორული ან/და დებიტორული დავალიანების მოცულობა. გარდა ამისა თუ, კონტროლირებული ოპერაციის ფარგლებში ერთი და იმავე ხელშეკრულებიდან გამომდინარე, კალენდარული წლის განმავლობაში განხორციელებულია რამდენიმე კონტროლირებული ოპერაცია, ინფორმაცია აღნიშნული ოპერაციების შესახებ აისახება ერთ სტრიქონად.

გარდა ამისა ამ ქვეპუნქტის მიზნებისთვის კონტროლირებულ ოპერაციად ითვლება:

ა) საქონლის/მომსახურების მიწოდება/შესყიდვა;

ბ) მატერიალური/არამატერიალური აქტივების მიწოდება/შესყიდვა;

გ) მიღებული/გაცემული სესხი;

დ) საპროცენტო შემოსავალი/ხარჯი;

ე) მიღებული/გაცემული გარანტია;

ვ) სხვა ფინანსური ოპერაციები;

ზ) არამატერიალური აქტივის გამოყენებისთვის გადახდილი/მიღებული თანხები (როიალტი);

ეს უკანასკნელი მიანიშნებს იმაზე რეზიდენტის საწარმოს მიერ არარეზიდენტი ურთიერთდამოკიდებული საწარმოსგან ან ე.წ. ოფშორული კომპანიისგან სესხის აღების/გაცემის შემთხვევაში ინფორმაციის წარდგენა მოხდება არა მხოლოდ სესხის პროცენტის თანხებისა და საბოლოო ნაშთის შესახებ, არამედ სესხის ძირის შესახებაც რაც 2 ცალ-ცალკე სტრიქონად უნდა იქნეს ასახული.

ცვლილების მიხედვით აღნიშნული ცვლილება ძალაშია გამოქვეყნებისთანავე (25/02/2026) და მისი მოქმედება უნდა გავრცელდეს 2025 წლის და მის შემდგომ საანგარიშო პერიოდზე წარსადგენ ინფორმაციაზე.

უცვლელად გთავაზობთ შესაბამის ბრძანებაში განხილულ მაგალითს.

ფაქტობრივი გარემოებები:

2020 წელს საქართველოს რეზიდენტ შპს „A“-სა და შვეიცარიის კონფედერაციის რეზიდენტ საწარმო „B“-ს შორის გაფორმდა საკრედიტო ხაზის ხელშეკრულება 2 000 000 აშშ დოლარზე. „B“ არის შპს „A“-ს 52%-იანი წილის მფლობელი. 2020, 2022, 2023 და 2024 წლებში საკრედიტო ხაზის ხელშეკრულების საფუძველზე გაფორმებულია 8 სესხის ხელშეკრულება, სულ მიღებულია 1 500 000 აშშ დოლარი, მათ შორის, 2024 წელს მიღებულია სესხები:

1) 15.03.2024 – 350 000 აშშ დოლარი;

2) 15.08.2024 – 300 000 აშშ დოლარი.

ამასთან, 2020-2023 წელს მიღებული სესხები დაბრუნებულია სრულად. 2024 წლის 31 დეკემბერს შპს „A“-მ დააბრუნა მიღებული სესხის ძირი თანხიდან 250 000 აშშ დოლარი, ამავე თარიღისთვის შპს „A“-ს მიერ გადასახდელი პროცენტი შეადგენდა 97 500 აშშ დოლარს, რაც ასევე სრულად გადაიხადა. დეკლარაციის წარდგენის მომენტისთვის ოპერაციების შეფასებასთან დაკავშირებულ დოკუმენტაციას შპს „A“ არ ფლობს.

შედეგი:

2025 წლის მარტის საანგარიშო თვის დეკლარაციაში შპს „A“-ს მიერ დეკლარაციის ახალ დანართში აისახება ინფორმაცია ორ სტრიქონად შემდეგი სახით:

I ოპერაცია (სესხის ძირის ასახვა)

1) პირველ – მე-3 სვეტებში მიეთითება – „B“ საწარმოს დასახელება, საიდენტიფიკაციო ნომერი, რეზიდენტობის ქვეყანა – შვეიცარიის კონფედერაცია;

2) მე-4 სვეტში აისახება ურთიერთდამოკიდებულების ფორმა – პირდაპირ საწარმოს 50 პროცენტზე მეტის ფლობა;

3) მე-5 სვეტში აისახება განხორციელებული ოპერაციის სახე – მიღებული სესხი;

4) მე-6 სვეტში აისახება 2024 წლის განმავლობაში ჯამურად მიღებული სესხის მოცულობა – 650 000 აშშ დოლარი, ხოლო მე-7 სვეტში – სესხის მოცულობა ოპერაციის განხორციელების დღისათვის საქართველოს ეროვნული ბანკის მიერ შესაბამისი უცხო ქვეყნის ვალუტის მიმართ განსაზღვრული ლარის ოფიციალური გაცვლითი კურსის შესაბამისად – 1 744 340 ლარი (350 000*2.6758 (15.03.2024 წლის აშშ დოლარის გაცვლითი კურსი ლართან მიმართებით) + 300 000*2.6927(15.08.2025 წლის აშშ დოლარის გაცვლითი კურსი ლართან მიმართებით));

5) მე-8 სვეტში აისახება კრედიტორული დავალიანების ნაშთი – 400 000 აშშ დოლარი (650 000 – 250 000);

6) მე-9 სვეტში აისახება მხარეთა შორის გაფორმებული საკრედიტო ხაზის ხელშეკრულების თარიღი – 2020 წელი;

7) მე-10 სვეტში აისახება კონტროლირებული ოპერაციების შეფასებასთან დაკავშირებული დოკუმენტაციის ფლობის შესახებ ინფორმაცია – „არ მაქვს“.

II ოპერაცია (სესხის პროცენტის ასახვა):

1) პირველ – მე-3 სვეტებში მიეთითება – „B“ საწარმოს დასახელება, საიდენტიფიკაციო ნომერი, რეზიდენტობის ქვეყანა – შვეიცარიის კონფედერაცია;

2) მე-4 სვეტში აისახება ურთიერთდამოკიდებულების ფორმა – პირდაპირ საწარმოს 50 პროცენტზე მეტის ფლობა;

3) მე-5 სვეტში აისახება განხორციელებული ოპერაციის სახე – საპროცენტო ხარჯი;

4) მე-6 სვეტში აისახება 2024 წლის განმავლობაში საპროცენტო ხარჯის მოცულობა – 97 500 აშშ დოლარი, ხოლო მე-7 სვეტში –მოცულობა ოპერაციის განხორციელების დღისათვის საქართველოს ეროვნული ბანკის მიერ შესაბამისი უცხო ქვეყნის ვალუტის მიმართ განსაზღვრული ლარის ოფიციალური გაცვლითი კურსის შესაბამისად – 273 663 ლარი (97 500*2.8068 (31.12.2024 წლის აშშ დოლარის გაცვლითი კურსი ლართან მიმართებით));

5) მე-8 სვეტში აისახება საპროცენტო დავალიანების ნაშთი – 0;

6) მე-9 სვეტში აისახება მხარეთა შორის გაფორმებული საკრედიტო ხაზის ხელშეკრულების თარიღი – 2020 წელი;

7) მე-10 სვეტში აისახება კონტროლირებული ოპერაციების შეფასებასთან დაკავშირებული დოკუმენტაციის ფლობის შესახებ ინფორმაცია – „არ მაქვს“.

შედეგები, შესაძლო შეცდომები და ორაზროვნება

როგორც უკვე აღინიშნა ზემოთ ხსენებული ცლილების მიხედვით მოითხოვება წინა წლის კონტროლირებული გარიგებების შესახებ დეტალური ინფორმაციის წარდგენა იმ შემთხვევაში თუ ასეთი გარიგებების მოცულება აღემატება 500 000 ლარს, რის გამოც კომპანიებს დამატებითი დროის დახარჯვა მოუწევთ აღნიშნული ინფორმაციის წარდგენის მიზნით. გარდა ამისა აღნიშნული ფორმის შევსებისას გადასახადის გადამხდელი ვალდებულია მიუთითოს აქვს თუ არა მომზადებული კონტროლირებული ოპერაციის დოკუმენტაცია (მაქვს/არ მაქვს/მზადდება/ვაპირებ მომზადებას), რაც გულისხმობს საგადასახადო ორგანოს მხრიდან დამატებითი კონტროლის მექანიზმების ამოქმედებას აღნიშნული მიმართულებით. კონტროლირებული ოპერაციის დოკუმენტაციის (ე.წ. Transfer pricing-ის დასკვნა) მომზადების ვალდებულება (რომელიც საქართველოში სხვადასხვა მიზეზების გამო არ არის იაფი მომსახურება) კომპანიებს აღნიშნული ცვლილების ამოქმედებამდეც გააჩნდათ, თუმცა მსგავსი ინფორმაციის წარდგენის შედეგად კერძო სექტორი უფრო მეტად ხდება ანგარიშვალდებული საგადასახადო ორგანოს მიმართ.

მიუხედავად იმისა რომ შემოსავლების სამსახურისა და ფინანსთა სამინისტროს განზრახვა ნათელია, ცვლილებაში აშკარად იკითხება რამოდენიმე შესაძლო შეცდომა, ტექნიკური ხარვეზი თუ ორაზროვნება. მაგალითად ზემოთ ხსენებულ მაგალითის მიხედვით ქართულმა შპს-მ აიღო სესხი 650 000 დოლარი, რის შემდეგაც დააბრუნა 250 000 აშშ დოლარი, რის გამოც როგორც მაგალითში ვკითხულობთ გადასახადის გადამხდელმა ნაშთის სახის უნდა ასახოს 400 000 დოლარი როგორც დებიტორული დავალიანების ნაშთი. ამ მომენტამდე გაუგებარია ის თუ როგორ შეიძლება კომპანიის მიერ აღებული და გადასახდელი სასესხო ვალდებულება მიჩნეული იქნას დებიტორულ დავალიანებად როდესაც საუბარია არათუ მისაღებ არამედ გადასახდელ თანხებზე.

გარდა ამისა ცვლილების მიხედვით აღნიშნული ინფორმაციის წარდგენის ვალდებულება წესდება 2025 წლის და მის შემდგომ საანგარიშო პერიოდზე წარსადგენ ინფორმაციაზე. ამ უკანასკნელ შემთხვევაში გაუგებარია ის თუ რატო ხდება 2024 წლის შესახებ ინფორმაციის წარდგენა (როგორც ეს მითითებულ მაგალითშია ხსენებული) თუ აღნიშნული ცვლილება 2025 წლის და მის შემდგომ საანგარიშო პერიოდზე წარსადგენ ინფორმაციაზე ვრცელდება.

გარდა ამისა ცვლილება შეიცავს სხვა სახის ორაზროვნებასაც რასთან დაკავშირებითაც იმედს ვიტოვებთ რომ ხარვეზების გასწორება უმოკლეს დროში იქნება შესაძლებელი.

ცვლილება ამოქმედდა გამოქვეყნებისთანავე, ანუ 2026 წლის 25 თებერვლიდან და მისი მოქმედება გავრცელდა 2025 წლის და მის შემდგომ საანგარიშო პერიოდზე წარსადგენ ინფორმაციაზე.

ცვლილების შესახებ დეტალური ინფორმაცია იხილეთ ბმულზე:

https://matsne.gov.ge/ka/document/view/6791670?publication=0