2025 წლის სექტემბრის თვის განმავლობაში საქართველოს საგადასახადო კანონმდებლობაში შესული ცვლილებები

Kreston Georgia აგრძელებს საგადასახადო კანონმდებლობაში შესული ცვლილებებისა და სიახლეების მიმოხილვას. ამჯერად გთავაზობთ 2025 წლის სექტემბრის თვეში შესული საკანონმდებლო სიახლეების მიმოხილვას.

სარჩევი

1. ცვლილებები შემოსავლების სამსახურის უფროსის ბრძანებებში

1.1. დარიცხული ჯარიმის 50%-ის გაუქმების წესი

2. ცვლილებები საქართველოს მთავრობის დადგენილებებში

2.1. ცვლილება შეღავათიანი სტატუსის შეცვლასთან დაკავშირებით

2.2. ინოვაციების სფეროში მოქმედი კომპანიების საგადასახადო შეღავათები

3. ცვლილებები ფინანსთა მინისტრის ბრძანებებში

1. ცვლილებები შემოსავლების სამსახურის უფროსის ბრძანებებში

1.1. დარიცხული ჯარიმის 50%-ის გაუქმების წესი

2025 წლის 26 სექტემბერს გამოქვეყნდა შემოსავლების სამსახურის უფროსის N20688 ბრძანება, რის საფუძველზეც დამტკიცდა ახალი მეთოდური მითითება „საგადასახადო შემოწმების შედეგად დარიცხული ჯარიმების თანხების 50%-ის გაუქმების შესახებ“ (შემდგომში – მეთოდური მითითება), რომელიც არეგულირებს საგადასახადო შემოწმების შედეგად (მათ შორის შუალედური საგადასახადო შემოწმების აქტით) დარიცხული ჯარიმების თანხების 50%-ის გაუქმების წესს.

როგორც მოგეხსენებათ, სსკ-ის 269-ე მუხლის მე-11 ნაწილის მიხედვით, საგადასახადო შემოწმების შედეგად დარიცხული ჯარიმების თანხების 50% უქმდება, თუ გადასახადის გადამხდელს ამ საგადასახადო შემოწმების შედეგად გამოცემული საგადასახადო მოთხოვნის ჩაბარებიდან 30 დღის ვადაში ბიუჯეტში სრულად აქვს გადახდილი საგადასახადო მოთხოვნით გათვალისწინებული გადასახადების, აგრეთვე ჯარიმების 50% ტოლფასი თანხა და პირის მიერ ამავე ვადაში აღიარებულია შესაბამისი საგადასახადო მოთხოვნით გათვალისწინებული თანხა.

მეთოდური მითითება მიზნად ისახავს უზრუნველყოს პროცედურების ერთიანი მეთოდოლოგია იმ გადამხდელებისთვის, ვისაც სურს გამოიყენოს ზემოხსენებული სსკ-ის 269-ე მუხლით გათვალისწინებული შესაძლებლობა და საგადასახადო შემოწმების შედეგად დარიცხული ჯარიმების თანხა შეიმციროს 50%-ით.

საგადასახადო შემოწმების შედეგად დარიცხული ჯარიმის 50%-ის გაუქმების მიზნით:

- გადასახადის გადამხდელი ვალდებულია საგადასახადო მოთხოვნის ჩაბარების შემდეგ ბიუჯეტში გადაიხადოს შესაბამისი საგადასახადო მოთხოვნით გათვალისწინებული გადასახადები სრულად და ასევე ჯარიმების თანხების 50%, რა დროსაც, მხედველობაში არ მიიღება გადასახადის გადამხდელის პირადი აღრიცხვის ძირითად ბარათზე/დროებითი აღრიცხვის ბარათზე არსებული მდგომარეობა. რაც იმას ნიშნავს, რომ მიუხედავად იმისა, გადასახადის გადამხდელს პირადი აღრიცხვის ბარათზე ზედმეტობა აქვს თუ დავალიანება, საგადასახადო მოთხოვნით დარიცხული ძირითადი გადასახადის 100% და დარიცხული ჯარიმის 50% მან უნდა გადაიხადოს ბიუჯეტის შესაბამის ანგარიშზე, კერძოდ კი ერთიან სახაზინო კოდზე – 101001000.

- გადასახადის გადამხდელი ვალდებულია საგადასახადო მოთხოვნით გათვალისწინებული გადასახადები სრულად და ასევე ჯარიმების თანხების 50% გადაიხადოს მოთხოვნის ჩაბარებიდან 30 დღის ვადაში. ამასთან, აღნიშნულ 30 დღიან ვადაში გაითვალისწინება თანხის ფაქტობრივად გადახდის თარიღი. რაც იმას ნიშნავს, რომ გადამხდელმა სულ რომ 30-ე დღეს, რომელიც ვთქვათ და დაემთხვა კვირის ბოლო სამუშაო დღეს – პარასკევს, 23:59 საათზე მოახდინოს გადარიცხვა, რომელიც ვთქვათ ბიუჯეტში აისახა ორშაბათს, საგადასახადო მოთხოვნის ჩაბარებიდან 30 დღის გასვლის შემდეგ, გადამხდელს მაინც არ ჩაეთვლება ეს ქმედება 30 დღიანი ვადის დარღვევად, ვინაიდან თანხის ფაქტობრივად გადახდა განხორციელდა ამ ვადაში.

- გადასახადის გადამხდელმა საგადასახადო მოთხოვნის ჩაბარებიდან 30 დღის ვადაში საგადასახადო მოთხოვნით დარიცხული თანხები უნდა აღიაროს, ამისათვის კი, გადასახადის გადამხდელმა თავისი ავტორიზებული გვერდიდან (https://eservices.rs.ge) საგადასახადო ორგანოს უნდა წარუდგინოს განცხადება – „საგადასახადო მოთხოვნის გასაჩივრებაზე უარის თქმის შესახებ“, რომელშიც განცხადების წარდგენის საფუძვლად მიეთითება სსკ-ის 269-ე მუხლის მე-11 ნაწილის გამოყენება.

- გადასახადის გადამხდელი უფლებამოსილია, მისთვის საგადასახადო მოთხოვნის ჩაბარებიდან 30 დღის ვადაში, როგორც წესი, გადასახადის გადამხდელის ავტორიზებული მომხმარებლის გვერდიდან (https://eservices.rs.ge) საგადასახადო ორგანოს წარუდგინოს წერილობითი განცხადება „საგადასახადო შემოწმების შედეგად დარიცხული ჯარიმების თანხების 50 პროცენტის გაუქმების შესახებ“, რომელიც წარედგინება ზემოხსენებული „საგადასახადო მოთხოვნის გასაჩივრებაზე უარის თქმის შესახებ“ განცხადებასთან ერთად. განცხადებას თან უნდა დაერთოს სსკ-ის 269-ე მუხლის მე-11 ნაწილით გათვალისწინებული შესაბამისი თანხების ბიუჯეტში გადახდის დამადასტურებელი დოკუმენტ(ებ)ი. აუდიტორი განიხილავს განცხადებას 10 სამუშაო დღის ვადაში, ხარვეზის დადგენის შემთხვევაში გადამხდელს მიეცემა 10 კალენდარული დღე მის აღმოსაფხვრელად, ხარვეზის არ არსებობის შემთხვევაში აუდიტორი ადგენს დასკვნას ჯარიმების თანხების 50%-ის გაუქმების მიზანშეწონილობის თაობაზე ან მისი გაუქმების თაობაზე უარის თქმის შესახებ.

სსკ-ის 269-ე მუხლის მე-11 ნაწილის მოქმედება არ ვრცელდება:

ა) კორექტირებული საგადასახადო მოთხოვნის მიმართ – რაც იმას ნიშნავს, რომ თუ გადასახადის გადამხდელმა გაასაჩივრა მიღებული მოთხოვნა, რის შედეგადაც დავების საბჭოს გადაწყვეტილების საფუძველზე გამოიცა ახალი კორექტირებული საგადასახადო მოთხოვნა, აღნიშნულზე არ გავრცელდება ჯარიმის 50%-ის გაუქმების წესი, სულ რომ სხვა ყველა პირობა სრულდებოდეს;

ბ) საგადასახადო შემოწმების შედეგად გამოცემულ იმ საგადასახადო მოთხოვნის მიმართ, რომელიც მოიცავს სსკ-ის 280-ე ან/და 282-ე მუხლის მე-3 ნაწილის შესაბამისად შეფარდებულ ჯარიმის თანხას – რაც იმას ნიშნავს, რომ უსაქონლო ოპერაციის ან ფიქტიური გარიგების შედეგად ან ყალბი დღგ-ის ჩათვლის დოკუმენტით ჩათვლის განხორციელების, ასევე პირის მიერ ფიქტიური გარიგების/უსაქონლო ოპერაციის ამსახველი ან ყალბი საგადასახადო ანგარიშ-ფაქტურის გამოწერის საფუძველზე დარიცხული ჯარიმის 50%-ის გაუქმება არ ხდება, სულ რომ ყველა პირობა სრულდებოდეს.

სსკ-ის 269-ე მუხლის მე-11 ნაწილის მოქმედება ვრცელდება იმ საგადასახადო მოთხოვნის მიმართ, რომლითაც პირს:

ა) არ ერიცხება გადასახადი და ერიცხება მხოლოდ ჯარიმის თანხა – ამ შემთხვევაში გადასახადის გადამხდელმა 30 დღის ვადაში უნდა უზრუნველყოს ჯარიმის 50%-ის გადახდა;

ბ) ერიცხება ან მათ შორის ერიცხება მოსაკრებელი – ამ შემთხვევაში გადასახადის გადამხდელმა 30 დღის ვადაში უნდა უზრუნველყოს როგორც დარიცხული ძირითადი გადასახადის, ასევე დარიცხული მოსაკრებლის თანხის სრულად და ჯარიმის 50%-ის გადახდა;

გ) ერიცხება ან მათ შორის ერიცხება მიმდინარე გადასახდელები.

ცვლილება ამოქმედდა ხელმოწერისთანავე, ანუ 2025 წლის 22 სექტემბრიდან.

ცვლილების შესახებ დეტალური ინფორმაცია იხილეთ ბმულზე:

https://matsne.gov.ge/ka/document/view/6632833?publication=0

2. ცვლილებები საქართველოს მთავრობის დადგენილებებში

2.1. ცვლილება შეღავათიანი სტატუსის შეცვლასთან დაკავშირებით

2025 წლის 24 სექტემბერს მიღებულ იქნა, საქართველოს მთავრობის N420 და N422 დადგენილებები, რის საფუძველზეც ცვლილებები შევიდა „საერთაშორისო კომპანიის სტატუსის განსაზღვრის, მისთვის ნებადართული საქმიანობისა და ცალკეული ხარჯების ნუსხის დამტკიცების თაობაზე“ საქართველოს მთავრობის №619 და „ვირტუალური ზონის პირის სტატუსის მინიჭების წესისა და პირობების და ვირტუალური ზონის პირის სტატუსის მიმნიჭებელი პირის განსაზღვრის შესახებ“ საქართველოს მთავრობის N49 დადგენილებებში.

ცვლილება უკავშირდება იმ პირებს, რომლებიც გეგმავენ სტატუსის ცვლილებას, კერძოდ ვირტუალური ზონის პირის ან საერთაშორისო კომპანიის სტატუსის ნაცვლად თუკი აპირებენ, რომ მიიღონ „ინოვაციების შესახებ“ საქართველოს კანონით განსაზღვრული ინოვაციური სტარტაპის სტატუსი ან პირიქით. კერძოდ კი, განხორციელდება შემდეგი შინაარსის ცვლილებები:

- თუკი ინოვაციური სტარტაპის სტატუსის მქონე სუბიექტს მიენიჭა ვირტუალური ზონის პირის ან საერთაშორისო კომპანიის სტატუსი, ასეთ შემთხვევაში სუბიექტს უუქმდება ინოვაციური სტარტაპის სტატუსი, ახალი სტატუსის მინიჭების თვის პირველი რიცხვიდან.

- თუკი ვირტუალური ზონის ან საერთაშორისო კომპანიის სტატუსის მქონე პირს მიენიჭა ინოვაციური სტარტაპის სტატუსი, ასეთ შემთხვევაში ზემოხსენებული სტატუსი გაუქმებულად ითვლება, კერძოდ კი:

- ვირტუალური ზონის პირის სტატუსი გაუქმებულად ითვლება _ ინოვაციური სტარტაპის სტატუსის მინიჭების დღიდან;

- საერთაშორისო კომპანიის სტატუსი გაუქმებულად ითვლება _ ინოვაციური სტარტაპის სტატუსის მინიჭების შესახებ გადაწყვეტილების მიღების მომდევნო თვის პირველი რიცხვიდან.

- ინფორმაცია პირისთვის ვირტუალური ზონის პირის ან საერთაშორისო კომპანიის სტატუსის მინიჭების/გაუქმების თაობაზე შესაბამისი სამსახურის მიერ წერილობით ეცნობება სსიპ − საქართველოს ინოვაციების და ტექნოლოგიების სააგენტოს.

ცვლილება ამოქმედდა 2025 წლის 24 სექტემბრიდან.

ცვლილების შესახებ დეტალური ინფორმაცია იხილეთ ბმულზე:

https://matsne.gov.ge/ka/document/view/6635337?publication=0

https://matsne.gov.ge/ka/document/view/6635309?publication=0

2.2.ინოვაციების სფეროში მოქმედი კომპანიების საგადასახადო შეღავათები

როგორც მოგეხსნებათ, 2025 წლის 24 სექტემბრიდან საქართველოს საგადასახადო კოდექსში (შემდგომში – სსკ) ამოქმედდა ცვლილება, რის საფუძველზე, სსკ-ის 309-ე მუხლს – „გარდამავალი დებულებანი“ დაემატა ახალი 147-ე ნაწილი, რომლის მიხედვითაც „ინოვაციების შესახებ“ საქართველოს კანონით გათვალისწინებული ინოვაციური სტარტაპის, ინოვაციური მცირე და საშუალო კომპანიის, კვლევისა და განვითარების მომსახურების გამწევი კომპანიის სტატუსების მქონე სუბიექტების საგადასახადო შეღავათები განისაზღვრება „ინოვაციების შესახებ“ საქართველოს კანონით (დაწვრილებით იხ. 2025 წლის ივნისის თვის სიახლეების მიმოხილვა ბმულზე: https://kreston.ge/finansuri-blogi/blogi/ivnisi-2025/).

აღნიშნული სიახლესთან დაკავშირებით, 2025 წლის 30 სექტემბერს გამოქვეყნდა საქართველოს მთავრობის N424 დადგენილება „ინოვაციური სტარტაპის სტატუსის, ინოვაციური მცირე და საშუალო კომპანიის სტატუსისა და კვლევისა და განვითარების მომსახურების გამწევი კომპანიის სტატუსის მინიჭებისა და გაუქმების წესის დამტკიცების, ინოვაციური სტარტაპის მიერ გაცემული ხელფასის მაქსიმალური ოდენობის განსაზღვრის შესახებ, რომელიც თავისუფლდება საშემოსავლო გადასახადისაგან და ინოვაციური მცირე და საშუალო კომპანიის ხელშემწყობი მექანიზმების თაობაზე“. მთავრობის დადგენილება გვთავაზობს, ინოვაციების სფეროში მოქმედი კომპანიებისთვის განსაზღვრული საგადასახადო შეღავათების პრაქტიკულ გამოყენებასთან დაკავშირებით ინსტრუქციას, ასევე სტატუსის მინიჭებისა და გაუქმების წესებთან დაკავშირებით დამატებით განმარტებებს.

1. ინოვაციური სტარტაპის სტატუსი

ინოვაციური სტარტაპის სტატუსის მაძიებელი სამეწარმეო საზოგადოება (შემდგომში − სუბიექტი) ინოვაციური სტარტაპის სტატუსის მინიჭების თაობაზე განაცხადით მიმართავს სააგენტოს. განაცხადი უნდა მოიცავდეს, სუბიექტის განაცხადის წარდგენამდე არაუგვიანეს 1 თვით ადრე განახლებულ ამონაწერს „მეწარმეთა და არასამეწარმეო (არაკომერციული) იურიდიულ პირთა რეესტრიდან“, ინოვაციური პროდუქტის, პროცესის ან/და ინოვაციური მომსახურების აღწერას, მიღებული გრანტებისა და ფინანსური სახსრების შესახებ ინფორმაციას, აუდიტირებულ ფინანსური ანგარიშგების, ასევე ცნობას იმის თაობაზე, რომ პირის მიმართ არ მიმდინარეობს გადახდისუუნარობის საქმის წარმოება. განცხადების საფასურის – 200 ლარის, გადახდა ხდება სააგენტოს ანგარიშზე თანხის ჩარიცხვის გზით.

ინოვაციური სტარტაპის სტატუსის მინიჭების თაობაზე განაცხადის მიღებიდან 15 სამუშაო დღის ვადაში სააგენტო ამოწმებს მის შესაბამისობას კანონმდებლობის მოთხოვნებთან, ხარვეზის დადგენის შემთხვევაში კი სუბიექტს განესაზღვრება 10 სამუშაო დღე ხარვეზის აღმოსაფხვრელად. თუ აღნიშნულ ვადაში სუბიექტის მიერ არ იქნა აღმოფხვრილი ხარვეზი, სააგენტო იღებს გადაწყვეტილებას განაცხადის განუხილველად დატოვების შესახებ. საბოლოო გადაწყვეტილებას სუბიექტისთვის ინოვაციური სტარტაპის სტატუსის მინიჭების ან მინიჭებაზე უარის თქმის შესახებ გადაწყვეტილებას იღებს საქართველოს მთავრობა, რის თაობაზე გამოსცემს განკარგულებას.

სუბიექტს ინოვაციური სტარტაპის სტატუსი ენიჭება 1 წლის ვადით და შესაბამისი სტატუსის მქონედ ითვლება სტატუსის მინიჭების შესახებ გადაწყვეტილების მიღების მომდევნო თვის პირველი რიცხვიდან. სტატუსის ხანგრძლივობა შეიძლება გაგრძელდეს მაგრამ არა უმეტეს 10 წლის ვადით, რომელთან დაკავშირებითაც სუბიექტისთვის განსაზღვრული სავალდებულო მოთხოვნები დეტალურად არის ასახული ამავე დადგენილების მე-5, მე-6 და მე-7 მუხლებში.

ინოვაციური სტარტაპის სტატუსი უქმდება ქვემოთ მოცემული ერთ-ერთი პირობის დადგომის შეთხვევაში, ამასთან სუბიექტი არ არის უფლებამოსილი, სააგენტოს ხელახლა მიმართოს ინოვაციური სტარტაპის სტატუსის მოთხოვნით:

ა) ინოვაციური სტარტაპის სტატუსის მინიჭების/გაგრძელების შესახებ შესაბამისი გადაწყვეტილებით დადგენილი ვადის გასვლით, თუ სუბიექტის მიერ არ მოხდა ინოვაციური სტარტაპის სტატუსის მოქმედების გაგრძელებისა და ყოველწლიური შესაბამისობის დადასტურების მიზნით განაცხადის წარდგენა ან/და ყოველწლიური შესაბამისობის შემოწმების შედეგად გამოვლინდა ინოვაციური სტარტაპის სტატუსის მქონე სუბიექტის შეუსაბამობა „ინოვაციების შესახებ“ საქართველოს კანონითა და ამ წესით სტატუსისთვის დადგენილ მოთხოვნებთან;

სტატუსი გაუქმებულად ითვლება გაუქმების თაობაზე გადაწყვეტილების მიღების თვის დასაწყისიდან.

ბ) ინოვაციური სტარტაპის სტატუსის მქონე სუბიექტისთვის საერთაშორისო კომპანიის სტატუსის ან ვირტუალური ზონის პირის სტატუსის მინიჭების შემთხვევაში;

სტატუსი გაუქმებულად ითვლება საერთაშორისო კომპანიის ან ვირტუალური ზონის პირის სტატუსის მინიჭების თარიღიდან.

გ) გამოვლინდა ინოვაციური სტარტაპის სტატუსის მქონე სუბიექტის მიერ სტატუსით ბოროტად სარგებლობის ფაქტი, ასევე სტატუსის მოპოვების ან სტატუსის მოქმედების ვადის გაგრძელების მიზნით, სააგენტოს განზრახ შეცდომაში შეყვანის ფაქტი არასწორი ინფორმაციის წარდგენით;

სტატუსი გაუქმებულად ითვლება მისი მინიჭების თარიღიდან.

დ) ინოვაციური სტარტაპის სტატუსის მქონე სუბიექტი სააგენტოში წარადგენს განცხადებას ინოვაციური სტარტაპის სტატუსის გაუქმების მოთხოვნით.

სტატუსი გაუქმებულად ითვლება გაუქმების თაობაზე გადაწყვეტილების მიღების თვის დასაწყისიდან.

ხოლო რაც შეეხება სტატუსთან დაკავშირებულ ხელშემწყობ მექანიზმს, ინოვაციური სტარტაპის მიერ, სტატუსის მინიჭებიდან პირველი 3 წლის განმავლობაში, გაცემული ხელფასის მაქსიმალური ოდენობის ფარგლები, რომელიც თავისუფლდება საშემოსავლო გადასახადისგან, შეადგენს თითოეულ დაქირავებულ პირზე თვიურად 10,000 ლარამდე.

2. ინოვაციური მცირე და საშუალო კომპანიის სტატუსი

ინოვაციური მცირე და საშუალო კომპანიის სტატუსის მაძიებელი სამეწარმეო საზოგადოება (შემდგომში − სუბიექტი) ინოვაციური მცირე და საშუალო კომპანიის სტატუსის მინიჭების თაობაზე განაცხადით მიმართავს სააგენტოს. განაცხადი უნდა მოიცავდეს, სუბიექტის განაცხადის წარდგენამდე არაუგვიანეს 1 თვით ადრე განახლებულ ამონაწერს „მეწარმეთა და არასამეწარმეო (არაკომერციული) იურიდიულ პირთა რეესტრიდან“, აუდიტირებულ ფინანსური ანგარიშგების, ასევე მის მიერ ინოვაციური პროდუქტის, პროცესის/მომსახურები ან/და პატენტისა და დეპონირებული კომპიუტერული პროგრამის ფარგლებში შექმნილი პროდუქტის განვითარებისკენ მიმართული კვლევისა და განვითარების სამუშაოს დეტალური აღწერას, ასევე ცნობას იმის თაობაზე, რომ პირის მიმართ არ მიმდინარეობს გადახდისუუნარობის საქმის წარმოება. განცხადების საფასურის – 500 ლარის, გადახდა ხდება სააგენტოს ანგარიშზე თანხის ჩარიცხვის გზით.

ინოვაციური მცირე და საშუალო კომპანიის სტატუსის მინიჭების თაობაზე განაცხადის მიღებიდან 15 სამუშაო დღის ვადაში სააგენტო ამოწმებს მის შესაბამისობას კანონმდებლობის მოთხოვნებთან, ხარვეზის დადგენის შემთხვევაში კი სუბიექტს განესაზღვრება 10 სამუშაო დღე ხარვეზის აღმოსაფხვრელად. თუ აღნიშნულ ვადაში სუბიექტის მიერ არ იქნა აღმოფხვრილი ხარვეზი, სააგენტო იღებს გადაწყვეტილებას განაცხადის განუხილველად დატოვების შესახებ. საბოლოო გადაწყვეტილებას სუბიექტისთვის ინოვაციური მცირე და საშუალო კომპანიის სტატუსის მინიჭების ან მინიჭებაზე უარის თქმის შესახებ გადაწყვეტილებას იღებს საქართველოს მთავრობა, რის თაობაზე გამოსცემს განკარგულებას.

სუბიექტს ინოვაციური მცირე და საშუალო კომპანიის სტატუსი ენიჭება უვადოდ და შესაბამისი სტატუსის მქონედ ითვლება სტატუსის მინიჭების შესახებ გადაწყვეტილების მიღების მომდევნო თვის პირველი რიცხვიდან.

ინოვაციური მცირე და საშუალო კომპანიის სტატუსი უქმდება ქვემოთ მოცემული ერთ-ერთი პირობის დადგომის შეთხვევაში, ამასთან სტატუსის გაუქმება არ ზღუდავს სუბიექტის უფლებას ხელახლა მოიპოვოს ინოვაციური მცირე და საშუალო კომპანიის სტატუსი, კანონმდებლობით გათვალისწინებული მოთხოვნების დაკმაყოფილების შემთხვევაში:

ა) თუ სუბიექტის მიერ არ მოხდა ყოველწლიური შესაბამისობის დადასტურების მიზნით განაცხადის წარდგენა ან ყოველწლიური შესაბამისობის შემოწმების შედეგად გამოვლინდა ინოვაციური მცირე და საშუალო კომპანიის სტატუსის მქონე სუბიექტის შეუსაბამობა „ინოვაციების შესახებ“ საქართველოს კანონითა და ამ წესით დადგენილ მოთხოვნებთან;

სტატუსი გაუქმებულად ითვლება გაუქმების თაობაზე გადაწყვეტილების მიღების თვის დასაწყისიდან.

ბ) ინოვაციური მცირე და საშუალო კომპანიის სტატუსის მქონე სუბიექტი გახდა „ბუღალტრული აღრიცხვის, ანგარიშგებისა და აუდიტის შესახებ“ საქართველოს კანონით განსაზღვრული პირველი ან მეორე კატეგორიის საწარმო;

სტატუსი გაუქმებულად ითვლება პირველი ან მეორე კატეგორიის საწარმოსთვის დადგენილი მოთხოვნების დაკმაყოფილების მომენტიდან.

გ) გამოვლინდა ინოვაციური მცირე და საშუალო კომპანიის სტატუსის მქონე სუბიექტის მიერ სტატუსით ბოროტად სარგებლობის ფაქტი, ასევე სტატუსის მოპოვების ან სტატუსის მოქმედების ვადის გაგრძელების მიზნით, სააგენტოს განზრახ შეცდომაში შეყვანის ფაქტი არასწორი ინფორმაციის წარდგენით;

სტატუსი გაუქმებულად ითვლება მისი მინიჭების თარიღიდან.

დ) ინოვაციური მცირე და საშუალო კომპანიის სტატუსის მქონე სუბიექტი სააგენტოში წარადგენს განცხადებას ინოვაციური სტარტაპის სტატუსის გაუქმების მოთხოვნით.

სტატუსი გაუქმებულად ითვლება გაუქმების თაობაზე გადაწყვეტილების მიღების თვის დასაწყისიდან.

ხოლო რაც შეეხება სტატუსთან დაკავშირებულ ხელშემწყობ მექანიზმებს, როგორც „ინოვაციების შესახებ“ კანონით არის დადგენილი ინოვაციური მცირე და საშუალო კომპანია უფლებამოსილია წინა ფინანსურ წელს დაგროვილი წმინდა მოგებიდან დივიდენდის განაწილების შემთხვევაში მოგების გადასახადით დასაბეგრი თანხა შეიმციროს მის მიერ წინა ფინანსურ წელს კვლევისა და განვითარებისთვის გაწეული ხარჯების სამმაგი ოდენობით. ახალი დადგენილებით კი განისაზღვრა, რომ ზემოხსენებული ხელშემწყობი მექანიზმის გამოყენებისას კვლევისა და განვითარებისთვის გაწეული აუთვისებელი ხარჯი შემდეგ ფინანსურ წელს გადატანას არ ექვემდებარება. რაც შეეხება, მოგების რეინვესტირებასთან დაკავშირებულ მექანიზმს, ინოვაციური მცირე და საშუალო კომპანიის სტატუსის მქონე სუბიექტი უფლებამოსილია, სააგენტოსგან მიიღოს გრანტი, მის მიერ გაწეული კვლევისა და დანახარჯების 20%-ის ოდენობით, არაუმეტეს 100,000 ლარისა.

3. კვლევისა და განვითარების მომსახურების გამწევი კომპანიის სტატუსი

კვლევისა და განვითარების მომსახურების გამწევი კომპანიის სტატუსის მაძიებელი სამეწარმეო საზოგადოება (შემდგომში − სუბიექტი) კვლევისა და განვითარების მომსახურების გამწევი კომპანიის სტატუსის მინიჭების თაობაზე განაცხადით მიმართავს სააგენტოს. განაცხადი უნდა მოიცავდეს, სუბიექტის განაცხადის წარდგენამდე არაუგვიანეს 1 თვით ადრე განახლებულ ამონაწერს „მეწარმეთა და არასამეწარმეო (არაკომერციული) იურიდიულ პირთა რეესტრიდან“, აუდიტირებულ ანგარიშს შესაბამისი საქმიანობიდან კანონით განსაზღვრული მოცულობის შემოსავლის მიღების დადასტურების მიზნით, ასევე ცნობას იმის თაობაზე, რომ პირის მიმართ არ მიმდინარეობს გადახდისუუნარობის საქმის წარმოება. განცხადების საფასურის – 500 ლარის, გადახდა ხდება სააგენტოს ანგარიშზე თანხის ჩარიცხვის გზით.

კვლევისა და განვითარების მომსახურების გამწევი კომპანიის სტატუსის მინიჭების თაობაზე განაცხადის მიღებიდან 15 სამუშაო დღის ვადაში სააგენტო ამოწმებს მის შესაბამისობას კანონმდებლობის მოთხოვნებთან, ხარვეზის დადგენის შემთხვევაში კი სუბიექტს განესაზღვრება 10 სამუშაო დღე ხარვეზის აღმოსაფხვრელად. თუ აღნიშნულ ვადაში სუბიექტის მიერ არ იქნა აღმოფხვრილი ხარვეზი, სააგენტო იღებს გადაწყვეტილებას განაცხადის განუხილველად დატოვების შესახებ. საბოლოო გადაწყვეტილებას სუბიექტისთვის კვლევისა და განვითარების მომსახურების გამწევი კომპანიის სტატუსის მინიჭების ან მინიჭებაზე უარის თქმის შესახებ გადაწყვეტილებას იღებს საქართველოს მთავრობა, რის თაობაზე გამოსცემს განკარგულებას.

სუბიექტს კვლევისა და განვითარების მომსახურების გამწევი კომპანიის სტატუსი ენიჭება უვადოდ და ერთჯერადად, შესაბამისად სტატუსის გაუქმების შემთხვევაში, სუბიექტი არ არის უფლებამოსილი, სააგენტოს მიმართოს მოთხოვნით სტატუსის ახლიდან მინიჭების თაობაზე. სუბიექტი სტატუსის მქონედ ითვლება სტატუსის მინიჭების შესახებ გადაწყვეტილების მიღების მომდევნო თვის პირველი რიცხვიდან.

კვლევისა და განვითარების მომსახურების გამწევი კომპანიის სტატუსი უქმდება ქვემოთ მოცემული ერთ-ერთი პირობის დადგომის შეთხვევაში:

ა) თუ სუბიექტის მიერ არ მოხდა ყოველწლიური შესაბამისობის დადასტურების მიზნით განაცხადის წარდგენა ან ყოველწლიური შესაბამისობის შემოწმების შედეგად გამოვლინდა კვლევისა და განვითარების მომსახურების გამწევი კომპანიის სტატუსის მქონე სუბიექტის შეუსაბამობა „ინოვაციების შესახებ“ საქართველოს კანონითა და ამ წესით დადგენილ მოთხოვნებთან;

სტატუსი გაუქმებულად ითვლება გაუქმების თაობაზე გადაწყვეტილების მიღების თვის დასაწყისიდან.

ბ) გამოვლინდა კვლევისა და განვითარების მომსახურების გამწევი კომპანიის სტატუსის მქონე სუბიექტის მიერ სტატუსით ბოროტად სარგებლობის ფაქტი, ასევე სტატუსის მოპოვების ან სტატუსის მოქმედების ვადის გაგრძელების მიზნით, სააგენტოს განზრახ შეცდომაში შეყვანის ფაქტი არასწორი ინფორმაციის წარდგენით;

სტატუსი გაუქმებულად ითვლება მისი მინიჭების თარიღიდან.

გ) კვლევისა და განვითარების მომსახურების გამწევი კომპანიის სტატუსის მქონე სუბიექტი სააგენტოში წარადგენს განცხადებას კვლევისა და განვითარების მომსახურების გამწევი კომპანიის სტატუსის გაუქმების მოთხოვნით.

სტატუსი გაუქმებულად ითვლება გაუქმების თაობაზე გადაწყვეტილების მიღების თვის დასაწყისიდან.

ხოლო რაც შეეხება სტატუსთან დაკავშირებულ ხელშემწყობ მექანიზმებს, აღნიშნულთან დაკავშირებით დადგენილებაში დამატებით განმარტება არ არის მოცემული, შესაბამისად „ინოვაციების შესახებ“ კანონით დადგენილი შეღავათისთვის რაიმე ზღვრები/შეზღუდვები დადგენილებით არ წესდება, როგორც ეს ინოვაციური სტარტაპის მიერ გაცემულ ხელფასთან მიმართებით მოხდა. შეგახსენებთ, რომ „ინოვაციების შესახებ“ კანონის მიხედვით, კვლევისა და განვითარების მომსახურების გამწევი კომპანიის მიერ შესაბამისი სტატუსის მოქმედების პერიოდში კომპანიის მოგების გადასახადი და გაცემული ხელფასის გადახდის წყაროსთან დასაკავებელი საშემოსავლო გადასახადი შეადგენს 5%-ს.

დადგენილება ამოქმედდა 2025 წლის 24 სექტემბრიდან.

ცვლილების შესახებ დეტალური ინფორმაცია იხილეთ ბმულზე:

https://matsne.gov.ge/ka/document/view/6635359?publication=0

3. ცვლილებები ფინანსთა მინისტრის ბრძანებებში

3.1. თიზ-ის საწარმოს 4%-იანი გადასახადის გაანგარიშების ფორმის ცვლილება

საქართველოს ფინანსთა მინისტრის 30 სექტემბრის ბრძანებით შეიცვალა ფინანსთა მინისტრის 996-ე ბრძანებით დამტკიცებულული თიზ-ის საწარმოთა ე.წ. 4%-იანი გადასახადის გაანგარიშების ფორმა.

თიზ-ის საწარმოები მოქმედი კანონმდებლობით 4%-იანი განაკვეთით ბეგრავენ რეზიდენტი პირებისგან (რომლების საქმიანობენ ზონის გარეთ) საქონლის როგორც შესყიდვის, ასევე ასეთ პირებზე საქონლის რეალიზაციის ოპერაციებს.

აღნიშნული თანხების დეკლარირების მიზნით თიზ-ის საწარმოები აბარებენ ე.წ. 4%-იანი გადასახადის ყოველთვიურ გაანგარიშებას, რა დროსაც ახდენენ რეზიდენტი პირებისგან შეძენილი საქონლის ღირებულების, ასევე ასეთ პირებზე რეალიზებული საქონლის ღირებულების 4%-ის შესაბამისი გადასახადის დეკლარირებას და გადახდას.

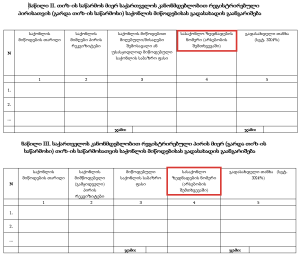

ცვლილება თიზ-ის საწარმოს გაანგარიშების სწორედ ამ ფორმაში შევიდა, რაც გულისხმობს იმას რომ როგორც საქონლის შეძენის, ასევე საქონლის რეალიზაციის შემთხვევაში გაანგარიშების ფორმის მე-4 სვეტში სავალდებულო ხდება სასაქონლო ზედნადების ნომრის (ასეთის არსებობის შემთხვევაში) მითითება და ნაცვლად საბაჟო დეკლარაციის ნომრის მითითებისა როგორც ეს ცვლილებმდე არსებულ ფორმაში მოითხოვებოდა.

შესაბამისად ე.წ. 4%-იანი გადასახადის გაანგარიშების ფორმაში საბაჟო დეკლარაციის ნომერის მაგივრად ჩაიწერება შესაბამისი სასაქონლო ზედნარების ნომერი (ასეთის არსებობის შემთხვევაში), რის შედეგადაც გაანგარიშების ფორმა მიიღებს შემდეგ სახეს:

ბრძანება ამოქმედდება 2025 წლის 1 ოქტომბრიდან

ცვლილების შესახებ დეტალური ინფორმაცია იხილეთ ბმულზე:

https://infohub.rs.ge/ka/workspace/document/2f72f7e6-1f32-4306-a86a-76a25d69969e

შპს კრესტონ ჯორჯია

მმართველი პარტნიორი დავით პაპიაშვილი

საგადასახადო აუდიტის დეპარტამენტის ხელმძღვანელი რუსუდან ჭაბუკიანი